–Θ–Κ―Ä–Α–Η–Ϋ―Ü―΄ βÄî ―Ö―É–¥―à–Η–Β –¥–Ψ–Μ–Ε–Ϋ–Η–Κ–Η –≤–Ψ –≤―¹–Β–Ι –ï–≤―Ä–Ψ–Ω–Β. –ë–Ψ–Μ―¨―à–Β –Ω–Ψ–Μ–Ψ–≤–Η–Ϋ―΄ –Κ―Ä–Β–¥–Η―²–Ψ–≤ –≤ –±–Α–Ϋ–Κ–Η –≤–Ψ–≤―Ä–Β–Φ―è –Ϋ–Β –≤–Ψ–Ζ–≤―Ä–Α―â–Α―é―². –£ ―Ä–Β–Ζ―É–Μ―¨―²–Α―²–Β –≥–Ψ―Ä–Β-–Κ–Μ–Η–Β–Ϋ―²―΄ ―²–Β―Ä―è―é―² ―¹–≤–Ψ–Β –Η–Φ―É―â–Β―¹―²–≤–Ψ, –Ϋ–Α–Κ–Α–Ω–Μ–Η–≤–Α―é―² –Ψ–≥―Ä–Ψ–Φ–Ϋ―΄–Β ―à―²―Ä–Α―³―΄ –Η –Ψ–Κ–Α–Ζ―΄–≤–Α―é―²―¹―è –≤ –¥–Ψ–Μ–≥–Ψ–≤–Ψ–Ι ―è–Φ–Β. –Θ–Ε–Β –≤ 2019-–Φ –Μ―é–±–Ψ–Φ―É ―³–Η–Ζ–Η―΅–Β―¹–Κ–Ψ–Φ―É –Μ–Η―Ü―É ―¹ –Ϋ–Β–Ω–Ψ–¥―ä–Β–Φ–Ϋ―΄–Φ–Η –¥–Ψ–Μ–≥–Α–Φ–Η ―Ä–Α–Ζ―Ä–Β―à–Α―² –Ψ–±―ä―è–≤–Μ―è―²―¨ ―¹–Β–±―è –±–Α–Ϋ–Κ―Ä–Ψ―²–Ψ–Φ.

OBOZREVATEL¬†–≤―΄―è―¹–Ϋ–Η–Μ, –Κ–Α–Κ –Ϋ–Β ―¹―²–Α―²―¨ –±–Α–Ϋ–Κ―Ä–Ψ―²–Ψ–Φ –Η –Ω―Ä–Α–≤–Η–Μ―¨–Ϋ–Ψ –≤―΄–Ω–Μ–Α―²–Η―²―¨ –Κ―Ä–Β–¥–Η―² –≤ –Θ–Κ―Ä–Α–Η–Ϋ–Β.

–½–Α–±―Ä–Α–Μ–Η –Κ–≤–Α―Ä―²–Η―Ä―É –Η –Ϋ–Α―¹―΅–Η―²–Α–Μ–Η 14 –Φ–Μ–Ϋ ―à―²―Ä–Α―³–Α

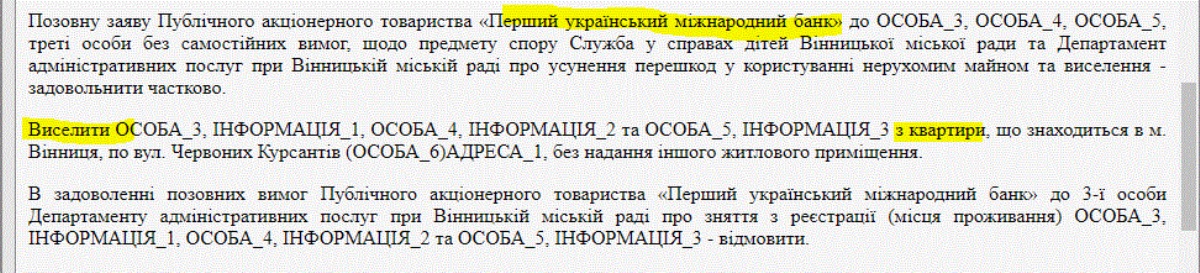

–ï―â–Β –¥–Ψ –Κ―Ä–Η–Ζ–Η―¹–Α 2008-–≥–Ψ –Η –¥–Ψ ―¹–Κ–Α―΅–Κ–Α –Κ―É―Ä―¹–Α –¥–Ψ–Μ–Μ–Α―Ä–Α –≤ 2014-–Φ ―É–Κ―Ä–Α–Η–Ϋ―Ü―΄ –Α–Κ―²–Η–≤–Ϋ–Ψ –Ψ―³–Ψ―Ä–Φ–Μ―è–Μ–Η –≤–Α–Μ―é―²–Ϋ―΄–Β –Η–Ω–Ψ―²–Β–Κ–Η. –Γ―²–Α–≤–Κ–Η –Ω–Ψ ―²–Α–Κ–Η–Φ –Κ―Ä–Β–¥–Η―²–Α–Φ, –Κ –Ω―Ä–Η–Φ–Β―Ä―É, –Β―â–Β –≤ 2007-–Φ –±―΄–Μ–Η –Ϋ–Α ―É―Ä–Ψ–≤–Ϋ–Β¬†–Φ–Β–Ϋ―¨―à–Β 4% –≤ –≥–Ψ–¥.¬†–‰ –Η–Φ–Β–Ϋ–Ϋ–Ψ ―¹―Ä–Β–¥–Η –≤–Α–Μ―é―²–Ϋ―΄―Ö –¥–Ψ–Μ–Ε–Ϋ–Η–Κ–Ψ–≤ ―¹–Α–Φ–Ψ–Β –±–Ψ–Μ―¨―à–Ψ–Β –Κ–Ψ–Μ–Η―΅–Β―¹―²–≤–Ψ «–Ω―Ä–Ψ―¹―Ä–Ψ―΅–Β–Κ». –ù–Β–Κ–Ψ―²–Ψ―Ä―΄–Β ―¹―É–¥―΄ –¥–Μ―è―²―¹―è –¥–Β―¹―è―²–Η–Μ–Β―²–Η―è–Φ–Η. –ö –Ω―Ä–Η–Φ–Β―Ä―É, –Ϋ–Β―¹–Κ–Ψ–Μ―¨–Κ–Ψ –¥–Ϋ–Β–Ι –Ϋ–Α–Ζ–Α–¥ –Ϋ–Α ―²–Ψ―Ä–≥–Α―Ö –≤ –≥–Ψ―¹―É–¥–Α―Ä―¹―²–≤–Β–Ϋ–Ϋ–Ψ–Ι –Ω–Μ–Ψ―â–Α–¥–Κ–Η –Γ–ï–Δ–ê–€ –Ω―Ä–Ψ–¥–Α–Μ–Η «–¥–≤―É―à–Κ―É» –Ϋ–Α –ü–Β―΅–Β―Ä―¹–Κ–Ψ–Φ ―¹–Ω―É―¹–Κ–Β. –£–Μ–Α–¥–Β–Μ–Η―Ü–Α –Ε–Η–Μ―¨―è, –Κ–Α–Κ –≥–Ψ–≤–Ψ―Ä–Η―²―¹―è –≤ ―Ä–Β―à–Β–Ϋ–Η–Η ―¹―É–¥–Α ⳕ757/20417/15-―Ü, –≤ 2007-–Φ –≤–Ζ―è–Μ–Α –Κ―Ä–Β–¥–Η―² –≤ «–û–Δ–ü –ë–Α–Ϋ–Κ–Β» –Ϋ–Α $192 ―²―΄―¹.

–ü–Ψ―¹–Μ–Β –Ϋ–Α–≥―Ä―è–Ϋ―É–Μ –Κ―Ä–Η–Ζ–Η―¹, –Ω–Ψ–¥―¹–Κ–Ψ―΅–Η–Μ –Κ―É―Ä―¹ –¥–Ψ–Μ–Μ–Α―Ä–Α, –Η –Ε–Β–Ϋ―â–Η–Ϋ–Α –Ω–Β―Ä–Β―¹―²–Α–Μ–Α –≤―΄–Ω–Μ–Α―΅–Η–≤–Α―²―¨ ―¹–≤–Ψ–Ι –¥–Ψ–Μ–≥. –Δ–Β–Μ–Ψ –Κ―Ä–Β–¥–Η―²–Α, –≤ –Ω–Β―Ä–Β―¹―΅–Β―²–Β –Ω–Ψ –Ψ–±–Ϋ–Ψ–≤–Μ–Β–Ϋ–Ϋ–Ψ–Φ―É –Κ―É―Ä―¹―É, ―¹–Ψ―¹―²–Α–≤–Η–Μ–Ψ 4 –Φ–Μ–Ϋ –≥―Ä–Ϋ. –ê –≤–Ψ―² ―à―²―Ä–Α―³–Ϋ―΄–Β ―¹–Α–Ϋ–Κ―Ü–Η–Η –Η –Ω–Β–Ϋ–Η, –Κ–Ψ―²–Ψ―Ä―΄–Β «–Ϋ–Α–Κ–Α–Ω–Α–Μ–Η» –Ζ–Α ―ç―²–Ψ―² ―¹―Ä–Ψ–Κ, –¥–Ψ―¹―²–Η–≥–Μ–Η 14 –Φ–Μ–Ϋ –≥―Ä–Ϋ. –£ ―Ä–Β–Ζ―É–Μ―¨―²–Α―²–Β –¥–Ψ–Μ–≥ –Φ–Ϋ–Ψ–≥–Ψ–Κ―Ä–Α―²–Ϋ–Ψ ―É–≤–Β–Μ–Η―΅–Η–Μ―¹―è. –£ –Ω―Ä–Ψ―à–Μ–Ψ–Φ –≥–Ψ–¥―É –Κ–≤–Α―Ä―²–Η―Ä―É –¥–Ψ–Μ–Ε–Ϋ–Η―Ü―΄ –Ω―Ä–Ψ–¥–Α–Μ–Η –Ϋ–Α –≥–Ψ―¹―É–¥–Α―Ä―¹―²–≤–Β–Ϋ–Ϋ―΄―Ö ―²–Ψ―Ä–≥–Α―Ö ―É–Ε–Β –Ζ–Α $42 ―²―΄―¹.¬†–û–Ϋ–Α –Μ–Η―à–Η–Μ–Α―¹―¨ –Κ–≤–Α―Ä―²–Η―Ä―΄ –Η –Ψ―¹―²–Α–Μ–Α―¹―¨ –¥–Ψ–Μ–Ε–Ϋ–Α –±–Α–Ϋ–Κ―É –Β―â–Β –Ψ–Κ–Ψ–Μ–Ψ 17 –Φ–Μ–Ϋ –≥―Ä–Ϋ.

–ü–Ψ―¹–Μ–Β –Ϋ–Α–≥―Ä―è–Ϋ―É–Μ –Κ―Ä–Η–Ζ–Η―¹, –Ω–Ψ–¥―¹–Κ–Ψ―΅–Η–Μ –Κ―É―Ä―¹ –¥–Ψ–Μ–Μ–Α―Ä–Α, –Η –Ε–Β–Ϋ―â–Η–Ϋ–Α –Ω–Β―Ä–Β―¹―²–Α–Μ–Α –≤―΄–Ω–Μ–Α―΅–Η–≤–Α―²―¨ ―¹–≤–Ψ–Ι –¥–Ψ–Μ–≥. –Δ–Β–Μ–Ψ –Κ―Ä–Β–¥–Η―²–Α, –≤ –Ω–Β―Ä–Β―¹―΅–Β―²–Β –Ω–Ψ –Ψ–±–Ϋ–Ψ–≤–Μ–Β–Ϋ–Ϋ–Ψ–Φ―É –Κ―É―Ä―¹―É, ―¹–Ψ―¹―²–Α–≤–Η–Μ–Ψ 4 –Φ–Μ–Ϋ –≥―Ä–Ϋ. –ê –≤–Ψ―² ―à―²―Ä–Α―³–Ϋ―΄–Β ―¹–Α–Ϋ–Κ―Ü–Η–Η –Η –Ω–Β–Ϋ–Η, –Κ–Ψ―²–Ψ―Ä―΄–Β «–Ϋ–Α–Κ–Α–Ω–Α–Μ–Η» –Ζ–Α ―ç―²–Ψ―² ―¹―Ä–Ψ–Κ, –¥–Ψ―¹―²–Η–≥–Μ–Η 14 –Φ–Μ–Ϋ –≥―Ä–Ϋ. –£ ―Ä–Β–Ζ―É–Μ―¨―²–Α―²–Β –¥–Ψ–Μ–≥ –Φ–Ϋ–Ψ–≥–Ψ–Κ―Ä–Α―²–Ϋ–Ψ ―É–≤–Β–Μ–Η―΅–Η–Μ―¹―è. –£ –Ω―Ä–Ψ―à–Μ–Ψ–Φ –≥–Ψ–¥―É –Κ–≤–Α―Ä―²–Η―Ä―É –¥–Ψ–Μ–Ε–Ϋ–Η―Ü―΄ –Ω―Ä–Ψ–¥–Α–Μ–Η –Ϋ–Α –≥–Ψ―¹―É–¥–Α―Ä―¹―²–≤–Β–Ϋ–Ϋ―΄―Ö ―²–Ψ―Ä–≥–Α―Ö ―É–Ε–Β –Ζ–Α $42 ―²―΄―¹.¬†–û–Ϋ–Α –Μ–Η―à–Η–Μ–Α―¹―¨ –Κ–≤–Α―Ä―²–Η―Ä―΄ –Η –Ψ―¹―²–Α–Μ–Α―¹―¨ –¥–Ψ–Μ–Ε–Ϋ–Α –±–Α–Ϋ–Κ―É –Β―â–Β –Ψ–Κ–Ψ–Μ–Ψ 17 –Φ–Μ–Ϋ –≥―Ä–Ϋ.

–‰ ―²–Α–Κ–Η―Ö –¥–Ψ–Μ–Ε–Ϋ–Η–Κ–Ψ–≤, ―¹―É–¥―è –Ω–Ψ ―Ä–Β–Β―¹―²―Ä―É ―¹―É–¥–Β–±–Ϋ―΄―Ö ―Ä–Β―à–Β–Ϋ–Η–Ι,¬†–¥–Β―¹―è―²–Κ–Η, –Α ―²–Ψ –Η ―¹–Ψ―²–Ϋ–Η.«–ü―Ä–Ψ―¹―²–Η―²―¨» –Φ–Η–Μ–Μ–Η–Ψ–Ϋ–Ϋ―΄–Β –¥–Ψ–Μ–≥–Η –±–Α–Ϋ–Κ–Η –Ϋ–Β –Φ–Ψ–≥―É―², –Ω–Ψ―ç―²–Ψ–Φ―É –≤ ―¹―É–¥–Α―Ö –Ω―΄―²–Α―é―²―¹―è –¥–Ψ–Κ–Α–Ζ–Α―²―¨ ―¹–≤–Ψ―é –Ω―Ä–Α–≤–Ψ―²―É –Η ―¹ –Ω–Ψ–Φ–Ψ―â―¨―é ―¹―É–¥–Β–±–Ϋ―΄―Ö –Η―¹–Ω–Ψ–Μ–Ϋ–Η―²–Β–Μ–Β–Ι –Ω―Ä–Ψ–¥–Α―²―¨ –≤―¹–Β –Η–Φ―É―â–Β―¹―²–≤–Ψ –Κ–Μ–Η–Β–Ϋ―²–Α.

–Γ –Ψ–¥–Ϋ–Ψ–Ι ―¹―²–Ψ―Ä–Ψ–Ϋ―΄, –≤―΄–Ω–Μ–Α―΅–Η–≤–Α―²―¨ –≤–Α–Μ―é―²–Ϋ―΄–Β –¥–Ψ–Μ–≥–Η, –Κ–Ψ―²–Ψ―Ä―΄–Β –±―Ä–Α–Μ–Η –Ω–Ψ –Κ―É―Ä―¹―É –≤ 8 –≥―Ä–Ϋ/$, –Ω–Ψ 28 –≥―Ä–Ϋ/$ –Φ–Ψ–Ε–Β―² –¥–Α–Μ–Β–Κ–Ψ –Ϋ–Β –Κ–Α–Ε–¥―΄–Ι. –ù–Ψ ―²–Β –Κ–Μ–Η–Β–Ϋ―²―΄ –±–Α–Ϋ–Κ–Ψ–≤, –Κ–Ψ―²–Ψ―Ä―΄–Β ―Ä–Α–¥–Η –Ϋ–Η–Ζ–Κ–Ψ–Ι ―¹―²–Α–≤–Κ–Η ―¹–Ψ–≥–Μ–Α―à–Α–Μ–Η―¹―¨ –±―Ä–Α―²―¨ –Κ―Ä–Β–¥–Η―² –≤ –¥–Ψ–Μ–Μ–Α―Ä–Α―Ö, ―¹–Α–Φ–Η –Ω–Ψ―à–Μ–Η –Ϋ–Α ―²–Α–Κ–Ψ–Ι ―Ä–Η―¹–Κ. –ë–Α–Ϋ–Κ –Ψ–±―è–Ζ–Α–Ϋ –≤―΄–Ω–Ψ–Μ–Ϋ―è―²―¨ –≤―¹–Β ―¹–≤–Ψ–Η –Ψ–±―è–Ζ–Α―²–Β–Μ―¨―¹―²–≤–Α. –‰ –≤ ―²–Ψ –≤―Ä–Β–Φ―è –Κ–Α–Κ –¥–Ψ–Μ–Ε–Ϋ–Η–Κ–Α–Φ ―¹―²–Α–Μ–Ψ ―¹–Μ–Ψ–Ε–Ϋ–Β–Β –Ψ–±―¹–Μ―É–Ε–Η–≤–Α―²―¨ –Κ―Ä–Β–¥–Η―²―΄, ―É ―³–Η–Ϋ–Α–Ϋ―¹–Ψ–≤―΄―Ö ―É―΅―Ä–Β–Ε–¥–Β–Ϋ–Η–Ι –≤–Ψ–Ζ–Ϋ–Η–Κ–Μ–Η ―¹–Μ–Ψ–Ε–Ϋ–Ψ―¹―²–Η ―¹ –≤―΄–Ω–Μ–Α―²–Ψ–Ι –≤–Α–Μ―é―²–Ϋ―΄―Ö –¥–Β–Ω–Ψ–Ζ–Η―²–Ψ–≤.

«–Θ –Ϋ–Α―¹ ―¹–Β–Ι―΅–Α―¹ –¥–Β–Ι―¹―²–≤―É–Β―² –Φ–Ψ―Ä–Α―²–Ψ―Ä–Η–Ι –Ϋ–Α –≤―΄―¹–Β–Μ–Β–Ϋ–Η–Β –Η–Ζ –Η–Ω–Ψ―²–Β―΅–Ϋ–Ψ–≥–Ψ –Ε–Η–Μ―¨―è –¥–Ψ–Μ–Ε–Ϋ–Η–Κ–Α –≤ ―¹–Μ―É―΅–Α–Β, –Β―¹–Μ–Η ―ç―²–Ψ –Β–¥–Η–Ϋ―¹―²–≤–Β–Ϋ–Ϋ–Α―è –Ϋ–Β–¥–≤–Η–Ε–Η–Φ–Ψ―¹―²―¨. –ù–Ψ ―¹―É–¥―΄, –Κ–Ψ–≥–¥–Α –Ω―Ä–Η–Ϋ–Η–Φ–Α―é―² ―Ä–Β―à–Β–Ϋ–Η–Β, –¥–Β–Μ–Α―é―² –Ω―Ä–Η–Φ–Β―΅–Α–Ϋ–Η–Β «–Ψ―²―¹―Ä–Ψ―΅–Η―²―¨ ―Ä–Β―à–Β–Ϋ–Η―è –¥–Ψ ―²–Β―Ö –Ω–Ψ―Ä, –Ω–Ψ–Κ–Α –¥–Β–Ι―¹―²–≤―É–Β―² –Φ–Ψ―Ä–Α―²–Ψ―Ä–Η–Ι», βÄ™ ―Ä–Α―¹―¹–Κ–Α–Ζ―΄–≤–Α–Β―² ―é―Ä–Η―¹―² –ê–Μ–Β–Κ―¹–Α–Ϋ–¥―Ä –ü–Μ–Α―Ö–Ψ―²–Ϋ–Η–Κ. –Λ–Α–Κ―²–Η―΅–Β―¹–Κ–Η ―¹―É–¥―΄ ―É–Ε–Β ―¹–Β–Ι―΅–Α―¹ –Ζ–Α–±–Η―Ä–Α―é―² –Ε–Η–Μ―¨–Β –¥–Ψ–Μ–Ε–Ϋ–Η–Κ–Ψ–≤, –Ϋ–Ψ –≤―΄―¹–Β–Μ–Η―²―¨ –Η–Ζ –Ϋ–Β–≥–Ψ ―¹–Φ–Ψ–≥―É―² ―²–Ψ–Μ―¨–Κ–Ψ –Ω–Ψ―¹–Μ–Β ―²–Ψ–≥–Ψ, –Κ–Α–Κ –Ζ–Α–Κ–Ψ–Ϋ―΅–Η―²―¹―è ―¹―Ä–Ψ–Κ –¥–Β–Ι―¹―²–≤–Η―è –Φ–Ψ―Ä–Α―²–Ψ―Ä–Η―è.

–†–Α―¹―¹―΅–Η―²―΄–≤–Α―²―¨, ―΅―²–Ψ –Ψ –¥–Ψ–Μ–≥–Β «–Ζ–Α–±―É–¥―É―²» –Η–Μ–Η –±–Μ–Α–≥–Ψ–¥–Α―Ä―è –Φ–Ψ―Ä–Α―²–Ψ―Ä–Η―é –Ε–Η–Μ―¨–Β –Ψ―¹―²–Α–Ϋ–Β―²―¹―è –Ϋ–Α –≤―¹―é –Ε–Η–Ζ–Ϋ―¨ ―¹ –¥–Ψ–Μ–Ε–Ϋ–Η–Κ–Ψ–Φ, –Ϋ–Β ―¹―²–Ψ–Η―².¬†–ö–Α–Ε–¥―΄–Ι –Φ–Β―¹―è―Ü –±–Α–Ϋ–Κ–Η ―É―΅–Α–≤―¹―²–≤―É―é―² –≤ –¥–Β―¹―è―²–Κ–Α―Ö ―¹―É–¥–Ψ–≤ ―¹ –Ψ–¥–Ϋ–Η–Φ ―²―Ä–Β–±–Ψ–≤–Α–Ϋ–Η–Β–Φ: –Ω―Ä–Ψ–¥–Α―²―¨ –Κ–≤–Α―Ä―²–Η―Ä―É –Η –≤―΄―¹–Β–Μ–Η―²―¨ –Η–Ζ –Ϋ–Β–Β –Κ–Μ–Η–Β–Ϋ―²–Α. –ö –Ω―Ä–Η–Φ–Β―Ä―É, –Ϋ–Β―¹–Κ–Ψ–Μ―¨–Κ–Ψ –¥–Ϋ–Β–Ι –Ϋ–Α–Ζ–Α–¥ –±–Α–Ϋ–Κ –ü–Θ–€–ë –≤―΄–Η–≥―Ä–Α–Μ –Η―¹–Κ ―É –Ε–Η―²–Β–Μ―è –£–Η–Ϋ–Ϋ–Η―Ü―΄, –¥–Ψ–±–Η–Μ―¹―è –Β–≥–Ψ –≤―΄―¹–Β–Μ–Β–Ϋ–Η―è –Η–Ζ –Κ–≤–Α―Ä―²–Η―Ä―΄, –Ω―Ä–Η ―ç―²–Ψ–Φ –¥–Ψ–Μ–Ε–Ϋ–Η–Κ –Ψ―¹―²–Α–Ϋ–Β―²―¹―è –≤ –Ϋ–Β–Ι –Ζ–Α―Ä–Β–≥–Η―¹―²―Ä–Η―Ä–Ψ–≤–Α–Ϋ–Ϋ―΄–Φ.

–£–Ψ –≤―¹–Β―Ö ―ç―²–Η―Ö ―¹–Μ―É―΅–Α―è―Ö ―¹―É–Φ–Φ―΄ –¥–Ψ–Μ–≥–Α –Η–Ζ-–Ζ–Α ―à―²―Ä–Α―³–Ψ–≤ –Η –Ω–Β–Ϋ–Β–Ι –Φ–Ϋ–Ψ–≥–Ψ–Κ―Ä–Α―²–Ϋ–Ψ ―É–≤–Β–Μ–Η―΅–Η–≤–Α–Μ–Η―¹―¨. –£ ―Ä–Β–Ζ―É–Μ―¨―²–Α―²–Β ―É–Κ―Ä–Α–Η–Ϋ―Ü―΄ –Ω―Ä–Ψ―¹―²–Ψ –Ω–Ψ―²–Β―Ä―è–Μ–Η –Μ―é–±―É―é –≤–Ψ–Ζ–Φ–Ψ–Ε–Ϋ–Ψ―¹―²―¨ –≤―΄–Ω–Ψ–Μ–Ϋ―è―²―¨ ―¹–≤–Ψ–Η –Ψ–±―è–Ζ–Α―²–Β–Μ―¨―¹―²–≤–Α.

–£–Ψ –≤―¹–Β―Ö ―ç―²–Η―Ö ―¹–Μ―É―΅–Α―è―Ö ―¹―É–Φ–Φ―΄ –¥–Ψ–Μ–≥–Α –Η–Ζ-–Ζ–Α ―à―²―Ä–Α―³–Ψ–≤ –Η –Ω–Β–Ϋ–Β–Ι –Φ–Ϋ–Ψ–≥–Ψ–Κ―Ä–Α―²–Ϋ–Ψ ―É–≤–Β–Μ–Η―΅–Η–≤–Α–Μ–Η―¹―¨. –£ ―Ä–Β–Ζ―É–Μ―¨―²–Α―²–Β ―É–Κ―Ä–Α–Η–Ϋ―Ü―΄ –Ω―Ä–Ψ―¹―²–Ψ –Ω–Ψ―²–Β―Ä―è–Μ–Η –Μ―é–±―É―é –≤–Ψ–Ζ–Φ–Ψ–Ε–Ϋ–Ψ―¹―²―¨ –≤―΄–Ω–Ψ–Μ–Ϋ―è―²―¨ ―¹–≤–Ψ–Η –Ψ–±―è–Ζ–Α―²–Β–Μ―¨―¹―²–≤–Α.

–ß―²–Ψ –¥–Α―¹―² –Ϋ–Ψ–≤―΄–Ι –Ζ–Α–Κ–Ψ–Ϋ –Η –Κ–Α–Κ –Ϋ–Β ―¹―²–Α―²―¨ –±–Α–Ϋ–Κ―Ä–Ψ―²–Ψ–Φ

–ù–Β―¹–Κ–Ψ–Μ―¨–Κ–Ψ –Φ–Β―¹―è―Ü–Β–≤ –Ϋ–Α–Ζ–Α–¥ –£–Β―Ä―Ö–Ψ–≤–Ϋ–Α―è –†–Α–¥–Α –Ω―Ä–Η–Ϋ―è–Μ–Α –Ζ–Α–Κ–Ψ–Ϋ, –Κ–Ψ―²–Ψ―Ä―΄–Ι ―Ä–Α–Ζ―Ä–Β―à–Α–Β―² ―É–Κ―Ä–Α–Η–Ϋ―Ü–Α–Φ ―΅–Β―Ä–Β–Ζ ―¹―É–¥ –Ψ–±―ä―è–≤–Μ―è―²―¨ ―¹–Β–±―è –±–Α–Ϋ–Κ―Ä–Ψ―²–Α–Φ–Η. –Δ–Α–Κ–Α―è –≤–Ψ–Ζ–Φ–Ψ–Ε–Ϋ–Ψ―¹―²―¨ –Ω–Ψ―è–≤–Η―²―¹―è ―¹–Ω―É―¹―²―è ―à–Β―¹―²―¨ –Φ–Β―¹―è―Ü–Β–≤ –Ω–Ψ―¹–Μ–Β –Ω―É–±–Μ–Η–Κ–Α―Ü–Η–Η –¥–Ψ–Κ―É–Φ–Β–Ϋ―²–Α βÄ™ ―É–Ε–Β –≤ 2019 –≥–Ψ–¥―É. –£ –Ω–Β―Ä–≤―΄―Ö ―Ä–Β–¥–Α–Κ―Ü–Η―è―Ö –Ω―Ä–Η–Ζ–Ϋ–Α–≤–Α―²―¨ –±–Α–Ϋ–Κ―Ä–Ψ―²–Α–Φ–Η –Φ–Ψ–≥–Μ–Η –Ω―Ä–Η–Ϋ―É–¥–Η―²–Β–Μ―¨–Ϋ–Ψ, –Ψ–¥–Ϋ–Α–Κ–Ψ –≤ –Ψ–Κ–Ψ–Ϋ―΅–Α―²–Β–Μ―¨–Ϋ–Ψ–Ι –≤–Β―Ä―¹–Η–Η ―ç―²–Ψ ―¹―²–Α–Μ–Ψ –≤–Ψ–Ζ–Φ–Ψ–Ε–Ϋ–Ψ―¹―²―¨―é, –Α –Ϋ–Β –Ψ–±―è–Ζ–Α―²–Β–Μ―¨―¹―²–≤–Ψ–Φ.

–ï―¹–Μ–Η –≤–Α―à–Η –¥–Ψ–Μ–≥–Η –Ϋ–Β―Ä–Β–Α–Μ―¨–Ϋ–Ψ¬†–Ω–Ψ–≥–Α―¹–Η―²―¨ –¥–Α–Ε–Β –Β―¹–Μ–Η –Ω―Ä–Ψ–¥–Α―²―¨ –≤―¹–Β –Η–Φ―É―â–Β―¹―²–≤–Ψ, ―Ä–Α–Ζ–Φ–Β―Ä –Κ―Ä–Β–¥–Η―²–Α –Ω―Ä–Β–≤―΄―à–Α–Β―² 30 –Φ–Η–Ϋ–Η–Φ–Α–Μ―¨–Ϋ―΄―Ö –Ζ–Α―Ä–Ω–Μ–Α―² (125 ―²―΄―¹. –≤ 2019-–Φ) –Η –≤―΄ ―É–Ε–Β –¥–≤–Α –Φ–Β―¹―è―Ü–Α –Ϋ–Β –Ω–Μ–Α―²–Η―²–Β,¬†–Φ–Ψ–Ε–Ϋ–Ψ –±―É–¥–Β―² –Ψ–±―Ä–Α―²–Η―²―¨―¹―è –≤ –Ξ–Ψ–Ζ―è–Ι―¹―²–≤–Β–Ϋ–Ϋ―΄–Ι ―¹―É–¥ –Η –Ψ–±―ä―è–≤–Η―²―¨ ―¹–Β–±―è –±–Α–Ϋ–Κ―Ä–Ψ―²–Ψ–Φ. –£ –Ω–Β―Ä–≤―É―é –Ψ―΅–Β―Ä–Β–¥―¨ ―ç―²–Ψ –Ω–Ψ–Ζ–≤–Ψ–Μ–Η―² –Ω―Ä–Β–Κ―Ä–Α―²–Η―²―¨ –Ϋ–Α―΅–Η―¹–Μ–Β–Ϋ–Η–Β –Ψ–≥―Ä–Ψ–Φ–Ϋ―΄―Ö ―à―²―Ä–Α―³–Ψ–≤. –Δ–Ψ –Β―¹―²―¨ –Κ―Ä–Β–¥–Η―² «–Ζ–Α–Φ–Ψ―Ä–Ψ–Ζ―è―²» –Η –≤–Α–Φ –Ϋ–Β –Ω―Ä–Η–¥–Β―²―¹―è ―΅–Β―Ä–Β–Ζ –Ϋ–Β―¹–Κ–Ψ–Μ―¨–Κ–Ψ –Μ–Β―² –≤–Ψ–Ζ–≤―Ä–Α―â–Α―²―¨ –≤ 3-4 ―Ä–Α–Ζ–Α –±–Ψ–Μ―¨―à–Β.

–ü–Ψ―¹–Μ–Β –Ψ–±―ä―è–≤–Μ–Β–Ϋ–Η―è –±–Α–Ϋ–Κ―Ä–Ψ―²―¹―²–≤–Α –Η–Φ―É―â–Β―¹―²–≤–Ψ –¥–Ψ–Μ–Ε–Ϋ–Η–Κ–Α, –≤ ―²–Ψ–Φ ―΅–Η―¹–Μ–Β ―¹–Ψ–≤–Φ–Β―¹―²–Ϋ–Ψ–Β, –Α―Ä–Β―¹―²―É―é―² βÄ™ –Ω―Ä–Ψ–¥–Α―²―¨ –Β–≥–Ψ –Ϋ–Β –Ω–Ψ–Μ―É―΅–Η―²―¹―è. –ê –≤ –Ψ―²–¥–Β–Μ―¨–Ϋ―΄―Ö ―¹–Μ―É―΅–Α―è―Ö –Φ–Ψ–≥―É―² –¥–Α–Ε–Β –Ζ–Α–Ω―Ä–Β―²–Η―²―¨ –≤―΄–Β–Ζ–Ε–Α―²―¨ –Ζ–Α –≥―Ä–Α–Ϋ–Η―Ü―É. –Γ–Μ–Β–¥―É―é―â–Η–Ι ―à–Α–≥ βÄ™ ―¹–Ψ–≥–Μ–Α―¹–Ψ–≤–Α―²―¨ –Ω–Μ–Α–Ϋ ―Ä–Β―¹―²―Ä―É–Κ―²―É―Ä–Η–Ζ–Α―Ü–Η–Η. –ö –Ω―Ä–Η–Φ–Β―Ä―É, –Β―¹–Μ–Η –Ω–Ψ –¥–Ψ–≥–Ψ–≤–Ψ―Ä―É –≤―΄ –¥–Ψ–Μ–Ε–Ϋ―΄ –±―΄–Μ–Η –≤―΄–Ω–Μ–Α―²–Η―²―¨ –Κ―Ä–Β–¥–Η―² –Ζ–Α 2 –≥–Ψ–¥–Α, –Ω–Ψ―¹–Μ–Β ―Ä–Β―¹―²―Ä―É–Κ―²―É―Ä–Η–Ζ–Α―Ü–Η–Η –Ω–Μ–Α―²–Β–Ε–Η –Φ–Ψ–≥―É―² «―Ä–Α–Ζ–±–Η―²―¨» –Ϋ–Α 4-5 –Μ–Β―².

–ü–Ψ―¹–Μ–Β –Ψ–±―ä―è–≤–Μ–Β–Ϋ–Η―è –±–Α–Ϋ–Κ―Ä–Ψ―²―¹―²–≤–Α –Η–Φ―É―â–Β―¹―²–≤–Ψ –¥–Ψ–Μ–Ε–Ϋ–Η–Κ–Α, –≤ ―²–Ψ–Φ ―΅–Η―¹–Μ–Β ―¹–Ψ–≤–Φ–Β―¹―²–Ϋ–Ψ–Β, –Α―Ä–Β―¹―²―É―é―² βÄ™ –Ω―Ä–Ψ–¥–Α―²―¨ –Β–≥–Ψ –Ϋ–Β –Ω–Ψ–Μ―É―΅–Η―²―¹―è. –ê –≤ –Ψ―²–¥–Β–Μ―¨–Ϋ―΄―Ö ―¹–Μ―É―΅–Α―è―Ö –Φ–Ψ–≥―É―² –¥–Α–Ε–Β –Ζ–Α–Ω―Ä–Β―²–Η―²―¨ –≤―΄–Β–Ζ–Ε–Α―²―¨ –Ζ–Α –≥―Ä–Α–Ϋ–Η―Ü―É. –Γ–Μ–Β–¥―É―é―â–Η–Ι ―à–Α–≥ βÄ™ ―¹–Ψ–≥–Μ–Α―¹–Ψ–≤–Α―²―¨ –Ω–Μ–Α–Ϋ ―Ä–Β―¹―²―Ä―É–Κ―²―É―Ä–Η–Ζ–Α―Ü–Η–Η. –ö –Ω―Ä–Η–Φ–Β―Ä―É, –Β―¹–Μ–Η –Ω–Ψ –¥–Ψ–≥–Ψ–≤–Ψ―Ä―É –≤―΄ –¥–Ψ–Μ–Ε–Ϋ―΄ –±―΄–Μ–Η –≤―΄–Ω–Μ–Α―²–Η―²―¨ –Κ―Ä–Β–¥–Η―² –Ζ–Α 2 –≥–Ψ–¥–Α, –Ω–Ψ―¹–Μ–Β ―Ä–Β―¹―²―Ä―É–Κ―²―É―Ä–Η–Ζ–Α―Ü–Η–Η –Ω–Μ–Α―²–Β–Ε–Η –Φ–Ψ–≥―É―² «―Ä–Α–Ζ–±–Η―²―¨» –Ϋ–Α 4-5 –Μ–Β―².

–î–Ψ–≥–Ψ–≤–Ψ―Ä –Φ–Ψ–Ε–Β―² ―²–Α–Κ–Ε–Β –≤–Κ–Μ―é―΅–Α―²―¨ –≤ ―¹–Β–±―è ―¹–Ω–Η―¹–Α–Ϋ–Η–Β –Ψ―²–¥–Β–Μ―¨–Ϋ–Ψ–Ι ―΅–Α―¹―²–Η –¥–Ψ–Μ–≥–Α. –ü–Β―Ä–≤―΄–Β –Ω―è―²―¨ –Μ–Β―² –±―É–¥―É―² –¥–Β–Ι―¹―²–≤–Ψ–≤–Α―²―¨ –Ψ―¹–Ψ–±―΄–Β ―É―¹–Μ–Ψ–≤–Η―è, –Κ–Ψ―²–Ψ―Ä―΄–Β –≤ –Ω–Β―Ä–≤―É―é –Ψ―΅–Β―Ä–Β–¥―¨ –Κ–Ψ―¹–Ϋ―É―²―¨―¹―è –≤–Α–Μ―é―²–Ϋ–Ψ–Ι –Η–Ω–Ψ―²–Β–Κ–Η. –ï―¹–Μ–Η ―É–Κ―Ä–Α–Η–Ϋ–Β―Ü –Β―â–Β –Ω―Ä–Η «―¹―²–Α―Ä–Ψ–Φ» –Κ―É―Ä―¹–Β 12 –≥―Ä–Ϋ/$ –≤–Ζ―è–Μ –≤ –Κ―Ä–Β–¥–Η―² –Κ–≤–Α―Ä―²–Η―Ä―É, –Α ―²–Β–Ω–Β―Ä―¨ –Ϋ–Β –Φ–Ψ–Ε–Β―²–Β –≤–Β―Ä–Ϋ―É―²―¨ –¥–Ψ–Μ–≥ –Ω―Ä–Η –Κ―É―Ä―¹–Β 28 –≥―Ä–Ϋ/$ –Η –¥–Ψ–Μ–Μ–Α―Ä –Ω–Ψ―¹―²–Ψ―è–Ϋ–Ϋ–Ψ –¥–Ψ―Ä–Ψ–Ε–Α–Β―², –Η–Ω–Ψ―²–Β–Κ―É –Φ–Ψ–≥―É―² –Ω–Β―Ä–Β―¹―΅–Η―²–Α―²―¨ –≤ –≥―Ä–Η–≤–Ϋ―è―Ö.

–ü―Ä–Η ―ç―²–Ψ–Φ –≤–Ψ–Ζ–≤―Ä–Α―â–Α―²―¨ –Ω―Ä–Η–¥–Β―²―¹―è –Ϋ–Β –≤–Β―¹―¨ –Κ―Ä–Β–¥–Η―², –Α ―²–Ψ–Μ―¨–Κ–Ψ ―²―É –Β–≥–Ψ ―΅–Α―¹―²―¨, –Κ–Ψ―²–Ψ―Ä–Α―è –Κ–Ψ–Φ–Ω–Β–Ϋ―¹–Η―Ä―É–Β―² ―¹―²–Ψ–Η–Φ–Ψ―¹―²―¨ –Κ–≤–Α―Ä―²–Η―Ä―΄ –Φ–Η–Ϋ―É―¹ ―É–Ε–Β –≤―΄–Ω–Μ–Α―΅–Β–Ϋ–Ϋ―΄–Β –¥–Β–Ϋ―¨–≥–Η. –Π–Β–Ϋ―É –¥–Ψ–Μ–Ε–Β–Ϋ –Ψ–Ω―Ä–Β–¥–Β–Μ–Η―²―¨ –Ψ―Ü–Β–Ϋ―â–Η–Κ, –Κ–Ψ―²–Ψ―Ä–Ψ–≥–Ψ –≤―΄–±–Β―Ä–Β―² –±–Α–Ϋ–Κ. –ù–Ψ –Η ―ç―²–Ψ –Ϋ–Β –≤―¹–Β. –‰–Ω–Ψ―²–Β–Κ―É –Φ–Ψ–Ε–Ϋ–Ψ ―Ä–Β―¹―²―Ä―É–Κ―²―É―Ä–Η–Ζ–Η―Ä–Ψ–≤–Α―²―¨ –Ϋ–Α 10 –Μ–Β―², –Α –Β―¹–Μ–Η –Ω–Μ–Ψ―â–Α–¥―¨ –Κ–≤–Α―Ä―²–Η―Ä―΄ –¥–Ψ 60 –Κ–≤.–Φ (–Η–Μ–Η –Ϋ–Α –Κ–Α–Ε–¥–Ψ–≥–Ψ ―΅–Μ–Β–Ϋ–Α ―¹–Β–Φ―¨–Η βÄ™ –Ϋ–Β –±–Ψ–Μ―¨―à–Β 13,65 –Κ–≤.–Φ), –Α –¥–Ψ–Φ–Α βÄ™ –¥–Ψ 120 –Κ–≤.–Φ, ―¹―²–Α–≤–Κ–Α –Ω–Ψ –Η–Ω–Ψ―²–Β–Κ–Β –Ψ–Ω―Ä–Β–¥–Β–Μ―è–Β―²―¹―è –Ϋ–Α ―É―Ä–Ψ–≤–Ϋ–Β ―¹―Ä–Β–¥–Ϋ–Β–Ι –¥–Β–Ω–Ψ–Ζ–Η―²–Ϋ–Ψ–Ι ―¹―²–Α–≤–Κ–Η –Ω–Μ―é―¹ 3%.

–ö–Α–Κ –Ϋ–Β ―¹―²–Α―²―¨ –±–Α–Ϋ–Κ―Ä–Ψ―²–Ψ–Φ:

- –Β–Ε–Β–Φ–Β―¹―è―΅–Ϋ―΄–Ι –Ω–Μ–Α―²–Β–Ε –Ω–Ψ –Κ―Ä–Β–¥–Η―²―΄ –Ϋ–Β –¥–Ψ–Μ–Ε–Β–Ϋ –±―΄―²―¨ –±–Ψ–Μ―¨―à–Β 30% –¥–Ψ―Ö–Ψ–¥–Α;

- –¥–Ψ–Μ–≥ –Ϋ―É–Ε–Ϋ–Ψ –±―Ä–Α―²―¨ –≤ ―²–Ψ–Ι –≤–Α–Μ―é―²–Β, –≤ –Κ–Ψ―²–Ψ―Ä–Ψ–Ι –≤―΄ –Ζ–Α―Ä–Α–±–Α―²―΄–≤–Α–Β―²–Β;

- –Ω–Ψ―¹–Μ–Β –≤―΄–Ω–Μ–Α―²―΄ –¥–Ψ–Μ–≥–Α –Ϋ―É–Ε–Ϋ–Ψ –≤–Ζ―è―²―¨ ―¹–Ω―Ä–Α–≤–Κ―É –≤ –±–Α–Ϋ–Κ–Β, –Ψ ―²–Ψ–Φ, ―΅―²–Ψ –≤―΄ –≤―΄–Ω–Ψ–Μ–Ϋ–Η–Μ–Η ―¹–≤–Ψ–Η –Ψ–±―è–Ζ–Α―²–Β–Μ―¨―¹―²–≤–Α;

- –Β―¹–Μ–Η –Ϋ–Β –Φ–Ψ–Ε–Β―²–Β –Ω–Μ–Α―²–Η―²―¨ βÄ™ –Ω―Ä–Η–Ι―²–Η –≤ –±–Α–Ϋ–Κ, –Ω–Ψ–Ω―Ä–Ψ―¹–Η―²―¨ «–Κ–Α–Ϋ–Η–Κ―É–Μ―΄» –Η–Μ–Η ―Ä–Β―¹―²―Ä―É–Κ―²―É―Ä–Η–Ζ–Α―Ü–Η―é;

- –Ψ―³–Ψ―Ä–Φ–Μ―è―²―¨ ―¹―²―Ä–Α―Ö–Ψ–≤–Κ―É –Ω–Ψ –Κ―Ä–Β–¥–Η―²―É;

- –Ψ―²–Μ–Ψ–Ε–Η―²―¨ «–Ϋ–Α ―΅–Β―Ä–Ϋ―΄–Ι –¥–Β–Ϋ―¨» ―¹―É–Φ–Φ―É, –Κ–Ψ―²–Ψ―Ä–Α―è –Ω–Ψ–Κ―Ä–Ψ–Β―² –¥–≤–Α-―²―Ä–Η –Φ–Β―¹―è―΅–Ϋ―΄―Ö –Ω–Μ–Α―²–Β–Ε–Α –Ω–Ψ –Κ―Ä–Β–¥–Η―²―É.

- dsq_needs_sync:

- 1